2018-2024年中国集成电路设计行业市场全景评估及发展趋势研究预测报告

集成电路设计行业作为中国电子信息产业的核心领域,近年来在国家政策支持、技术创新驱动及市场需求增长的推动下,展现出蓬勃发展的态势。本报告对2018-2024年中国集成电路设计行业的市场现状进行了全景评估,并对未来发展趋势进行预测,旨在为行业参与者提供参考。

一、市场全景评估

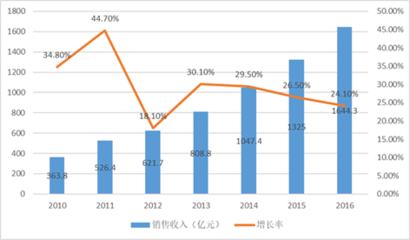

自2018年以来,中国集成电路设计行业市场规模持续扩大。据数据显示,2018年中国集成电路设计行业销售收入超过2000亿元人民币,随后以年均增长率超过20%的速度增长,到2024年预计将达到5000亿元人民币以上。这一增长主要得益于5G通信、人工智能、物联网、智能汽车等新兴应用的快速发展,推动了对高性能芯片的需求。国家政策如“中国制造2025”和集成电路产业基金的投入,为行业提供了资金和制度保障。

在区域分布上,长三角、珠三角和京津冀地区成为集成电路设计产业的主要集聚区,其中上海、深圳、北京等城市凭借技术优势和政策支持,占据了市场主导地位。企业结构方面,大型设计企业如华为海思、紫光展锐等在国内市场占据重要份额,同时中小型创新企业不断涌现,推动了行业多元化发展。行业也面临挑战,包括核心技术依赖进口、高端人才短缺以及国际贸易摩擦带来的不确定性。

二、技术发展趋势

技术创新是集成电路设计行业发展的关键驱动力。在2018-2024年间,中国集成电路设计企业在先进制程、封装技术和设计工具方面取得显著进展。例如,7nm及以下制程的设计能力逐步提升,同时,异构集成和3D封装技术的应用,提高了芯片的性能和能效。人工智能和机器学习在设计自动化(EDA)工具中的应用,进一步优化了设计流程,缩短了产品开发周期。未来,随着量子计算、神经形态芯片等前沿技术的探索,行业将向更高集成度和智能化方向发展。

三、市场驱动因素与挑战

市场需求是推动集成电路设计行业增长的核心因素。5G网络的普及带动了基带芯片和射频芯片的需求;人工智能的兴起促进了GPU和ASIC等专用芯片的研发;智能汽车和工业互联网的发展,则催生了车规级芯片和物联网芯片的市场机会。国产替代趋势加速,国内企业正逐步减少对进口芯片的依赖,提升自主可控能力。

行业也面临多重挑战。核心技术如EDA工具和高性能IP核仍主要依赖国外企业,存在供应链风险。高端设计人才短缺问题突出,需加强高校合作和职业培训。国际经济环境和贸易政策的变化可能影响产业链稳定,企业需加强风险管理和国际合作。

四、未来发展趋势预测

展望2024年,中国集成电路设计行业将继续保持高速增长,预计年均复合增长率将维持在15%-20%之间。技术方面,先进制程和异构集成将成为主流,同时,开源硬件和RISC-V架构的兴起,可能带来设计生态的变革。市场方面,随着数字化转型的深入,边缘计算、自动驾驶和绿色能源等领域将成为新的增长点。政策支持将持续强化,预计国家将进一步加大研发投入和产业扶持,推动行业向高端化、自主化发展。

总体而言,2018-2024年是中国集成电路设计行业从追赶向引领转型的关键时期。企业应把握技术创新和市场机遇,加强产业链协同,提升核心竞争力,以应对全球化竞争和不确定性挑战。本报告建议,行业参与者需关注政策动态、技术演进和市场需求变化,制定灵活的战略规划,以实现可持续发展。

如若转载,请注明出处:http://www.jisuyijian.com/product/27.html

更新时间:2025-11-28 06:05:34